2023년 시작되며, 많은 직장인 분들이 연말정산을 걱정하고 계십니다. 미리 준비해주신 분들은 두둑한 13월의 월급을 받으실 수 있고, 준비 안 하신 분들은 추가 세금을 납부하셔야 하는 상황이 발생합니다. 연금저축펀드까지는 많은 분들이 가입하셔서 연 400만 원까지 납부하셔서 세액공제 혜택을 받고 계신데, 개인현 퇴직연금인 IRP를 가입해 추가 연말정산을 받으시는 분들은 많지 않은 상황입니다. 이번 글을 통해 퇴직연금 IRP에 대해 알아보고, 이 IRP를 통해 어떤 종목을 매수하는 게 좋을지 알아보도록 하겠습니다.

1. 개인형 퇴직연금 IRP란

1) IRP 정의 (DB, DC, IRP)

IRP는 Individual Retirement Pension의 약자입니다. IRP를 쉽게 설명드리면 퇴직금을 받는 계좌로 이해하시면 되고, 퇴사를 경험하신 분들은 해당 계좌를 만드신 기억이 있으실 것입니다. 여기서 퇴직금은 운영방식에 따라 DB형, DC형으로 나뉘게 됩니다. DB형은 회사에서 운영하여 퇴직 시 정해진 퇴직금을 받는 방식이고, DC형은 회사가 지급하는 퇴직금을 개인이 직접 투자하여 퇴직금을 운영하는 방식입니다. DB or DC로 쌓인 퇴직금을 IRP로 받게 됩니다.

- DB제도 (Defined Benefit, 확정급여형) : 회사가 운영

- DC제도 (Defined Contribution, 확정기여형) : 개인이 운영

- IRP (Individual Retirement Pension) : 퇴직 시 퇴직금을 수령하는 계좌

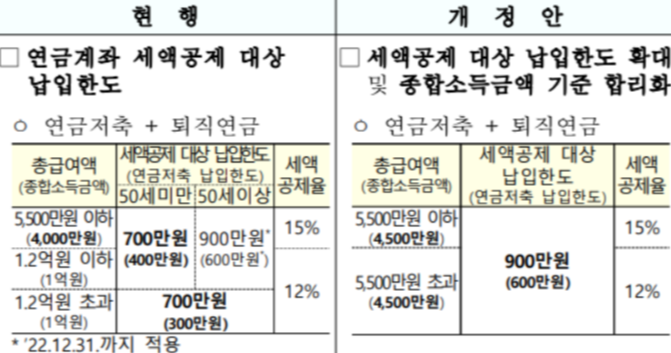

2) IRP 혜택 (2023년 세제 혜택 확대)

이 IRP에는 두 가지 종류의 돈이 있는데, 하나는 앞서 말씀드린 퇴직금이고, 두 번째는 개인이 직접 연금 수령을 위해 넣는 개인 자금입니다. 이 두 번째 개인자금에 대해 정부는 세액공제 혜택을 제공하고 있습니다. 2022년까지는 연 700만 원 한도로 세액공제 혜택을 제공하였으나, 2023년부터는 900만 원 한도에 대해 세액공제 혜택을 제공하고 있습니다. 급여별 세액공제율이 다르기 때문에 세부 내용은 아래 표를 참고 부탁드립니다.

- 2022년 세액공제 한도 : 700만 원 (총 급여 5,500만 원, 1.2억 원 기준별 세액공제율 적용)

- 2023년 세액공제 한도 : 900만 원 (총 급여 5,500만 원 기준 세액공제율 적용)

3) 연금저축펀드와 IRP 활용방법 (연금저축펀드 600만 원 납입 후 IRP 300만 원 납입)

연금저축과 IPR를 합친 연금계좌 납입한도는 연간 1,800만 원입니다. 이중 900만 원에 대해서만 세액공제 혜택을 제공하고 있는데, 이 900만 원은 연금저축과 IRP를 합친 한도입니다. 연금저축은 2022년까지는 400만 원 한도였으나, 2023년부터 600만 원 한도로 상향되었습니다. 즉 600만 원까지는 연금저축을 납입하면, 남은 300만 원으로 IRP에서 혜택을 받을 수 있습니다. 물론 IRP만으로도 900만 원 혜택을 받을 수 있습니다만, IRP는 중도인출과 30% 이상 안전자산 투자 등 제약 조건들이 있기 때문에 연금저축을 통해 600만 원을 우선 채우고, 잔여 300만 원으로 IRP 한도를 채우는 것을 추천드립니다. 또한, 여기서 연금저축은 연금저축펀드를 운영하는 것을 추천드립니다. 세부 내용은 아래 링크 확인 부탁드립니다.

2022.09.01 - [투자 노트] - 연금저축펀드 장점과 추천하는 이유

연금저축펀드 장점과 추천하는 이유

연금저축의 필요성 부자의 첫걸음은 절세입니다. 대부분의 직장인들은 연말정산 시점에 가서야 왜 관리를 하지 않았을까 후회하는 경우가 많습니다. 21년 통계에 의하면 직장인들은 평균 64만

any.songbisa.com

4) IRP 유의사항 (30% 안전자산 설정, 중도인출 불가)

연금저축펀드와 달리 IRP는 70%까지만 위험자산에 투자가 가능하며, 30%는 안전자산에 투자해야 한다는 조건이 있습니다. 즉 70%까지는 EFT와 같은 공격적 자산을 매수할 수 있고, 30%는 채권과 같은 안전자산에 투자해야 한다는 조건입니다. 연금의 특성상 장기 투자가 동반되기에 미국 지수를 추종하는 ETF를 장기 보유하려고 하시는 분들에게는 다소 아쉬운 점입니다. 이런 분들은 앞서 말씀드린 내용처럼 연금저축펀드를 통해 600만 원까지는 공격적인 투자를 먼저 하시는 게 유리할 수 있습니다. 또한 중도인출이 불가능하다는 단점이 있습니다. 그렇기에 IRP는 한 가지 계좌만 만드는 게 아니라 여러 계좌를 개설해 금액을 분산하는 것도 하나의 방법입니다. 다만 연금 수령 시에는 계좌를 하나로 합치셔야 합니다.

2. IRP 추천 매수 추천 종목

1) 위험자산 70% 추천 종목 (미국 지수 추종 ETF 추천)

연금저축펀드를 통해 이미 미국지수에 투자하시는 분들이라면, 많이 익숙하실 TIGER, KODEX, KBSTAR, KINDEX의 S&P500과 미국나스닥100을 추천드립니다. S&P500은 미국 상위 500개 기업을 모아 지수화한 지표로 지난 10년간 약 14%의 연평균 수익률을 보이고 있습니다. 미국 나스닥100은 나스닥에 상장된 100개의 테크 기업을 추종하는 지수로 S&P500보다는 변동성이 높지만 그만큼 높은 수익률을 보이고 있습니다. 최근 금리인상 및 경기침체 우려로 상당히 지수가 하락한 상황으로 매수 시기는 나쁘지 않은 것 같습니다.

| S&P500 ETF | TIGER 미국 S&P500 | KODEX S&P500TR | ACE 미국S&P500 (구 KINDEX) |

KBSTAR 미국S&P500 |

| 나스닥100 ETF | TIGER 미국나스닥100 | KODEX 미국나스닥 100TR |

ACE 미국나스닥100 (구 KINDEX) |

KBSTAR 미국나스닥100 |

| 운용사 | 미래에셋 | 삼성증권 | 한국투자증권 | KB자산운용 |

2) 미국 지수 추종 ETF 매수 TIP (TR 상품 매수)

추가 TIP을 알려드리면, KODEX의 경우 TR이라는 글이 쓰여있는데, 여기서 TR은 Total Return을 의미합니다. Total Return은 투자 시 별도 배당금을 받지 않고 그 배당을 전체를 재투자하는 방식입니다. IRP에서 TR 상품을 주로 투자하시는데, 그 이유는 위에서 말씀드린 안전자산 30% 비중 때문입니다. 향후 배당을 받으면 그 배당금은 위험자산에 투자하지 못하고, 안전자산에 투자를 해야 합니다. 이때 TR 상품에 투자하게 되면, 배당금이 자동 재투자되기 때문에 위험자산 70%에 재투자가 가능합니다. 또한 배당금에 대한 세금 15.4%가 재투자되어 세금이 이연 되는 효과가 있습니다.

3) 안전자산 30% 추천 종목 (TDF ETF 투자)

IRP에서 안전저산은 현금성 MMF, 예금, 단기채권, 국공채, 회사채, 미국채 등 변동성이 매우 낮은 투자종목도 있으나, 많은 분들이 TDF ETF를 통해 조금 더 공격적인 투자를 하고 계십니다. TDF는 Targer Date Fund 약자로 투자자의 은퇴시점에 맞춰 포트폴리오를 자동으로 조정해주는 펀드입니다. TDF는 2040, 2050, 2060 등 숫자가 보통 붙는데, 이 숫자는 은퇴시기를 의미하며, 숫자가 높을수록 더욱 공격적인 상품에 투자를 합니다. 예로 2040은 국책의 비중이 높다면, 2050은 S&P500 ETF 비중이 높다고 보시면 됩니다.

만약 더욱 공격적인 투자를 원하시는 분들은 최근 출시된 TIGER 테슬라채권혼합Fn이나, ARIRANG Apple채권혼합Fn, ACE엔비디아채권혼합블룸버그 ETF 등을 통한 투자도 가능합니다. 이러한 상품들은 30%까지 단일종목을 담고, 70%는 채권을 담기에 안전자산으로 분류되어 IRP에서 투자가 가능합니다. 다만, 최근 주가 변동이 매우 커 채권이 70%라고 하더라도 리스크가 매우 높으니 투자 시 유의하시기 바랍니다.

- KODEX삼성전자채권혼합Wise (삼성증권)

- TIGER 테슬라채권혼합Fn (미래에셋)

- KBSTAR 삼성그룹 Top3채권혼합블룸버그 (KB증권)

- ARIRANG Apple채권혼합Fn (한화투자증권)

- ACE엔비디아채권혼합블룸버그 (한국투자증권)

'투자 노트' 카테고리의 다른 글

| 테슬라 미국 판매가격 인하 및 한국 판매가격 인하 전망 (0) | 2023.01.13 |

|---|---|

| 테슬라 한국 및 중국 판매가격 인하 (차량 가격 인하 추이, 인하 배경) (0) | 2023.01.07 |

| 알뜰교통카드 혜택 및 사용 방법 (2023년 마일리지 상향, 최대 30% 할인) (0) | 2022.12.31 |

| 2023년 부모급여 신청 대상 및 방법과 혜택 (소급적용, 출산혜택 등) (0) | 2022.12.30 |

| 연말정산 대비 연금저축, IRP 활용 방법 (2023년 세액공제 900만원 증액) (0) | 2022.12.12 |

댓글